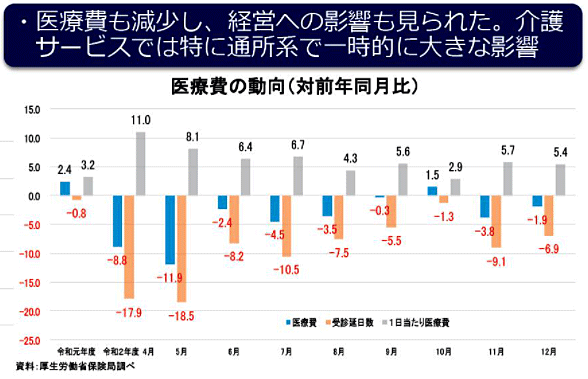

2021年の国内医薬品市場は、IQVIAが集計した情報では、前年比2.2%のプラス成長となった。令和3年の厚労労働白書では、感染症の影響で、受診控えのほか、健診・検診の受診率が低下し、それに伴い、医療費も減少し、経営への影響も見られている。

また、後発薬の品質不正問題が発覚し、ジェネリック薬の供給不安が現在も長引いています。

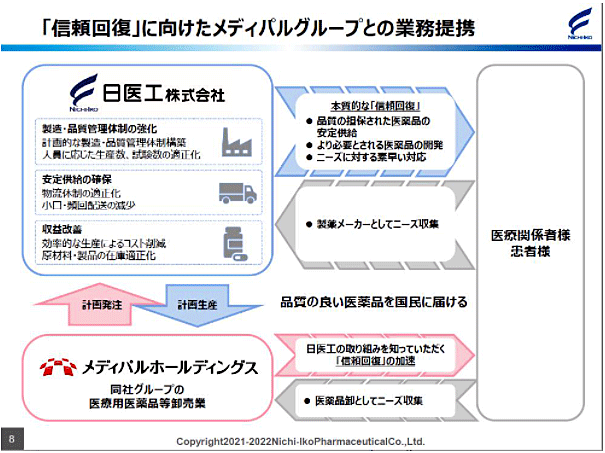

また、後発医薬品 日医工が発表した連結決算は、営業利益がマイナスという結果となり、薬価改定や、富山第一工場の出荷遅延などによるマイナス影響があったようだ。

21年3月決算では、日医工グループは減収減益となり、富山第一工場での品質不正が大きく影響、製品の売上減(約157億円)となっている。

22年3月期としては、全品目の品質評価を実施し順次製造および出荷が再開されています。

また信頼回復に向けたメディパルグループとの業務提携で計画的な生産と発注を整えていくようです。

出典:日医工の決算説明会 プレゼンテーション資料から抜粋

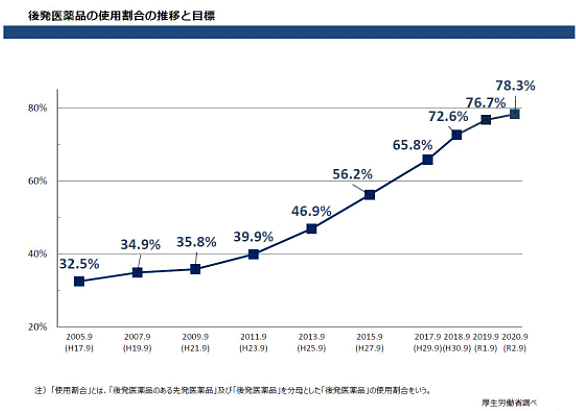

日本における医薬品市場の推移としては、2019年度から下がっているが、後発医薬品の市場の浸透は毎年上がっている

ジェネリック医薬品の利益率は低いものの、GMP体制など最新の情報を取り入れるのにもやはり組織改善、人ではあるので、様々な雇用形態で人材の雇用・定着・ノウハウの蓄積等が、秘匿性の高い医薬品製造でも必要になるのではないでしょうか。

長期収載品の苦戦により相変わらず国内市場は低迷、海外売上げも円高により不振、後発医薬品シェア拡大策も一ケタ成長、利益率の大幅低下。利益率確保のためのドラスティックな構造改革

2017年3月期決算(2016年度実績)によると、と一部中堅企業(小野薬品、日本新薬、あすか製薬など)が中型、大型新薬で増収を確保したが、大手製薬企業の薬価改定や円高、主力品の特許切れなどの影響が大きく、国内主要製薬企業(27社)の総売上高は9兆5085億円(前期比3.3%減)と初めて前年度を下回った。海外売上高も3兆9700億円と前期比9.0%マイナスで円高の影響をかぶり、海外売上比率も43.1%と前年度、2.9%ポイント下がった。

一方、後発品メーカーは後発品シェア80%以上に高める政府方針にも拘わらず、2017年3月期の後発品専業大手3社と新薬系薬局系13社の後発品メーカーの業績が発表されたが、後発品専業3社は9.1%増、後発品新薬系・薬局系企業は伸長率7.5%増と薬価改定の影響や使用促進策の効果が薄く売上高は小幅にとどまった。営業利益は23.7%の減益。その中でもAGを扱う杏林製薬HD(61.8%)やあすか製薬(20.3%)バイオシミラーを扱う持田製薬(23.4%)は好調であった。

しかし、2017年度は売上高予想を集計できた30社の合計見込みでは前年比1.0%増とほぼ横ばいにとどまり、薬価改定がない年としては勢いがなく、23社が増収を見込むも、減収7社の中に、武田薬品工業、アステラス製薬、第一三共の3社が含まれていることから2017年度の売上成長のブレーキが大きい。これはあくまで見込みであるが、下振れがあれば2017年度決算もマイナス成長になりかねない。

このような背景から日本国内では外資系企業、国内系企業にとどまらずドラスティックな構造改革が引き続き行われることが予測される。今までは利益率の維持のためのリストラは人員削減や自社工場のCMOへの売却が中心であったが、昨年から目立った事業構造改革として、大手製薬メーカーの長期収載品事業の切り離しとしての売却やOTC事業の分社化、重点領域外の部門売却は2017年以降続くと思われる。昨年度は武田薬品の長期収載品部門をテバファーマシューティカルと設立した合弁会社へ、塩野義はインドのルピンの傘下の共和薬品へ、ノバルティスはインドのサンファーマへ、グラクソ・スミスクラインは南アフリカのアスペンに、アステラスはファンド系のLTLファーマへと、・・・また、OTC部門の分社化は塩野義、武田薬品。また、エーザイの消化器領域の味の素とのイーエーファーマへ、武田薬品は非重点領域の呼吸器領域をアストラゼネカへ、和光純薬は富士フイルムに消化器領域は日本開発センターへと・・・・・2017年も新たな事業売却があると思われる。

また、政府の薬剤費の抑制策からMRの立ち位置もこれから様変わりする可能性も見えてきた。ミクス編集部発表の77社から回答を得たアンケート調査によると、MR数は2015年度501.858人(前年度633人減)、2016年度50.455名(前年度1403人減)、2017年度500.34名(前年度421人減)、と3年連続の減少となった。国内系、外資系企業とも大手製薬会社を中心にした従業員の削減がMRもその対象になった現れである。 新卒MRの採用も抑制されており、2016年のMR認定試験の受験申請者は前年を924人も下回り、3.566人となり、今までのような シェア・オブ・ボイス のMR活動は変わり、政府が進める 地域包括ケアシステム にどのような貢献するか。MRとして求められる役割の変化から活動の方向性も様変わりするであろう。

2017/6/9